行业深度!2021年中国半导体分立器件制造业竞争格局及市场占有率分析 市场集中度有望快速发展时间: 2024-01-29 07:51:21 | 作者: 产品品牌 半导体分立器件制造业竞争梯队、半导体分立器件制造业市场占有率、半导体分立器件制造企业区域分布 半导体分立器件是以半导体材料为基础的、具有固定单一特性和功能的电子器件,大范围的应用于消费电子、汽车电子、工业控制等领域。目前,中国半导体分立器件制造业有代表性的本土企业包括华润微(688396)、士兰微(600460)、扬杰科技(300373)、华微电子(600360)、新洁能(605111)、苏州固锝(002079)、银河微电(688689)、立昂微(605358)、捷捷微电(300623)、台基股份(300046)等上市企业。

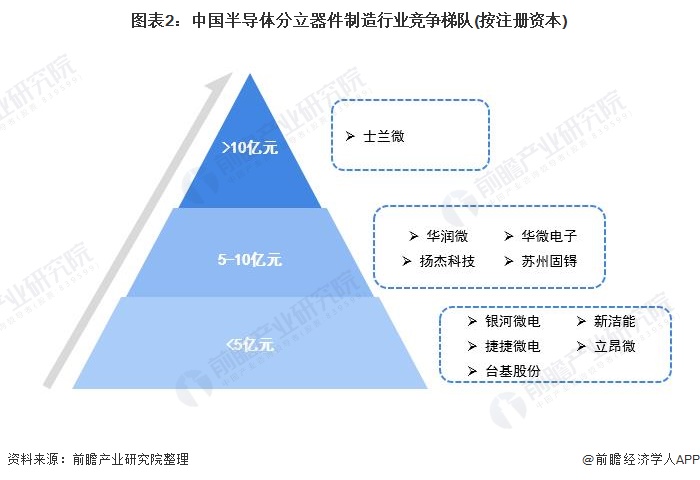

半导体分立器件制造业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于10亿元的企业仅士兰微;注册资本在5-10亿元之间的企业有华润微、华微电子、扬杰科技和苏州固锝;银河微电、捷捷微电、台基股份、新洁能和立昂微等企业的注册资本在5亿元以下。

从半导体分立器件制造业代表性企业的所属地分布来看,江苏省和浙江省是半导体分立器件制造代表性企业的集中地。

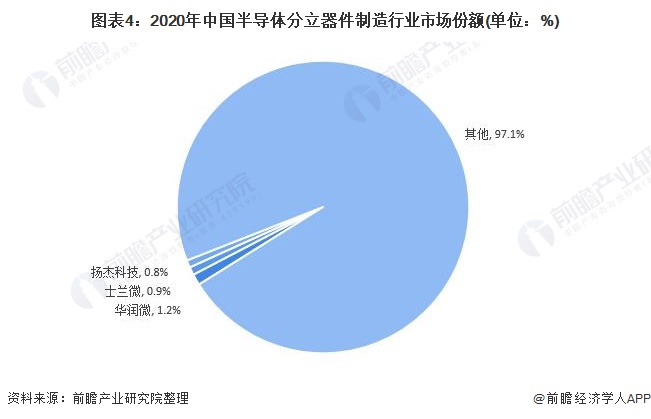

华润微、士兰微和扬杰科技是中国半导体分立器件制造业中市场规模较大的三家本土企业。根据公司的半导体分立器件产品营收占中国半导体分立器件制造业整体出售的收益的比重测算得到,华润微、士兰微和扬杰科技三家企业的市场占有率分别为1.2%、0.9%和0.8%。

注:市场占有率数据根据公司半导体分立器件产品营收与行业整体出售的收益测算得到,仅供参考。 从半导体分立器件制造企业的区域集中度来看,截至2021年9月6日,国内共有半导体分立器件制造相关企业81775家,广东省、江苏省和浙江省的半导体分立器件制造公司数合计占全国总数的66.07%,说明我们国家半导体分立器件制造企业分布较为密集,行业区域集中度较高。

从企业市场占有率的集中度来看,根据十家代表上市企业的半导体分立器件制造产品营收与行业出售的收益对中国半导体分立器件制造制造业上市企业的市场集中度做多元化的分析,选取的十家代表企业包括士兰微、华微电子、立昂微、扬杰科技、捷捷微电、华润微、台基股份、苏州固得、新洁能、银河微电。2020年,中国半导体分立器件制造制造业上市企业的CR3为2.94%,CR5为3.89%,CR10为4.84%。中国半导体分立器件制造制造业的市场集中度较低,在中国市场上,国产半导体分立器件制造厂商面临着“大而分散”的市场之间的竞争格局。 相较于全球的市场集中度,中国分立器件制造业的市场集中度明显较低,主要系当前我国本土分立器件制造厂商的产品还主要分布于中低端领域,企业进入行业的难度较低,众多小厂商瓜分市场所致。未来随着本土厂商技术转型升级和新材料应用的进程加快,部分厂商先行进入高端分立器件领域,将极大的提升其市场竞争力,进而加速抢占下游市场,随之加快行业洗牌进程,中国半导体分立器件制造制造业的市场集中度有望快速提升。

注:市场集中度数据根据公司半导体分立器件产品营收与行业整体出售的收益测算得到,仅供参考。 4、中国半导体分立器件制造业企业布局及竞争力评价:华润微、士兰微和扬杰科技商务业务规模较大 从半导体分立器件制造业务的营收情况和业务占比情况去看,华润微、士兰微和扬杰科技是业务营收规模较大的前三位企业,而银河微电、华微电子和扬杰科技又是业务占比较高的前三名。综合而言,扬杰科技的半导体分立器件制造业务的经营状况较为突出。 从各企业的产品应用领域布局来看,消费电子、汽车电子、工业控制和光伏是最为普遍的布局领域。除此之外,扬杰科学技术产品还应用于安防领域,苏州固锝还应用于航空航天和绿色光照领域,新洁能的产品应用领域则拓宽至智能装备制造和物联网。 从企业半导体分立器件制造业务的竞争力来看,目前扬杰科技和华微电子在半导体分类器件制造业务整体布局上具有相对优势,业务竞争力较其他代表性本土厂商略胜一筹。

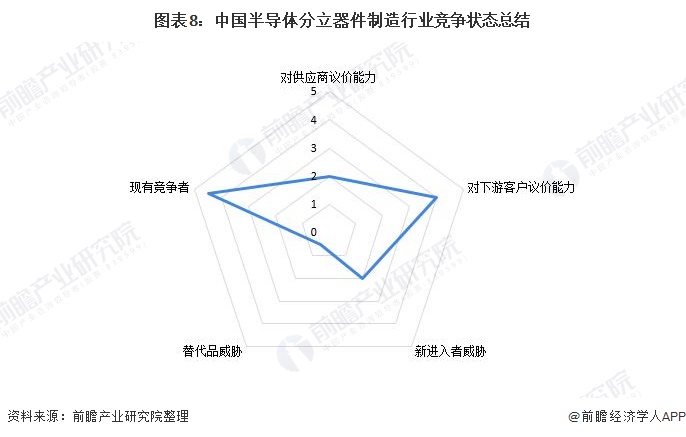

从五力竞争模型角度分析,由于目前,我国半导体分立器件制造市场的竞争者较多,且竞争层次较低,现有企业间的竞争较为激烈; 分立器件种类非常之多,具有广泛的应用场景范围和无法替代性,并具有技术成熟、可靠性高、成本低且采购渠道和资源丰富等特点,特别是在不能集成的功能中,分立器件起着关键的作用,行业的替代品威胁较低; 由于上游原材料供应商多是国际厂商,国外垄断格局明显、集中度高,国内厂商发展程度不高,阻止了国内企业的竞价,因此对于半导体分立器件制造业的企业来说,对上游议价能力相对较弱;基于下游应用领域广泛和产品同质化程度较低,行业对下游的议价能力较强; 此外,半导体分立器件制造业为技术密集型行业,进入该行业具备极高的技术壁垒,但是另一方面,受半导体分立器件制造业近几年加快速度进行发展,行业吸引力仍然较强,然而,面对不断进入的新企业,原有企业具有较强的反击程度,故我国半导体分立器件制造业潜在进入者威胁一般。

以上数据及分析请参考于前瞻产业研究院《年中国半导体分立器件制造业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 预见2024:2024年中国人工耳蜗行业市场规模、竞争格局及发展前途预测未来市场规模将进一步增长 【行业深度】2024年中国激光医疗行业竞争格局及市场占有率分析市场集中度较低 重磅!2024年中国及31省市食用业政策汇总、解读及发展目标分析政策推动行业健康化、绿色化发展 【投资视角】2024年中国在线旅业投融资现状及兼并重组分析投融资热潮渐褪 【干货】2023年中国AI行业产业链现状及市场之间的竞争局势分析企业大多分布在在北京和广东地区 本报告前瞻性、适时性地对半导体分立器件制造业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来半导体分立器件制造业发展轨迹及实践经验...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 【最全】2024年中国内容分发网络(CDN)行业上市公司市场之间的竞争格局分析 预见2024:2024年中国ESG投资行业市场现状、竞争格局及发展的新趋势分析 重磅!2024年中国及31省市直播电子商务行业政策汇总、解读及发展目标分析 重磅!2024年中国及31省市ESG投资行业政策汇总、解读及发展目标分析 重磅!2023年中国及31省市抗帕金森药物行业政策汇总、解读及发展目标分析 |

Copyright © 2020-2023 All Rights Reserved.

备案号:粤ICP备17143418号 网站地图